こんにちは。

今回は、お金と人生の話として「積み立てNISA」を行なった結果報告をします。

目次

はじめに(お金と貯金の話)

突然ですが、個人の年収の話は一般的にはしません。

ただ、せっかくブログなので書きたい事を書きます。自分の年収は正直高くありません。ちょっと前までは、世帯年収が夫婦で1,000万円を超えている夫婦の事をパワーカップルと呼びました(今は世帯年収1,000万円など低い方で1,400万円や1,600万円、はたまた都内で新築マンションが買える夫婦等、その意味は広義に当たります)。

自分は二人暮らしで、個人での年収は平均年収よりは上、このパワーカップルの年収(1,000万円)に届くか届かないか、まあ調べてみないと分からないけど届いてないだろうな、程度とここでは濁しておきましょう。

昨今日本人の年収が30年間上がらず、貯金ができない結婚が出来ないと騒がれているニュースを良く目にしますが、本当に不思議なものです。

と言うのも、上記の通り自分の年収は決して高くありません。それにも関わらず、20歳台の頃から東京都区外で最も人気のある中央線沿線立川以東の最寄駅徒歩圏内に在住し、ちゃんと数百万円で挙式(最近は結婚式を挙げない夫婦が増えている)、コロナ前から海外旅行に複数回行き、毎年のように国内旅行に出かけ、27万円のレンズを発売日にポンと購入し、なおかつ400万円近い奨学金を30歳前までに一括返済した自分が、30歳台前半で1,000万円以上の資産形成が可能な訳です(勿論夫婦で、では無く個人でです)。これ、奨学金なんぞ無ければとっくに2,000万円に近づいていた訳です。30歳代前半で年収が数百万円の人間がですよ!しかもこれは、仮想通貨や積み立てNISAに手を出す前の貯金額です。

では、最近の若者は何故貯金ができていないのでしょうか。

と強烈な出だしでスタートした当記事ですが、老後の不安や生活を少しでも豊かにする為に、少しでもお金を増やす方法は無いだろうか。せっかく1,000万円以上も貯金したのに、メガバンクに入れておいてはあまりに勿体無い。

なにより、ブログや写真活動で数千円や数万円は比較的簡単に稼げるようになりましたが、数十万円以上の単位でお金を増やしたい(その本命は仮想通貨に400万円ぶち込んだ事ですがその話は別の記事で)。

そんな数十万円以上の単位でお金を増やすための一つの手段として選んだのが、流行りの積み立てNISAになります。

積立NISAとは!?

積み立てNISAとは、投資信託です。

株の集合体をコツコツ積み立てるように購入します。経済成長とともに会社が成長すると、その収益の一部が投資家に運用益として返ってくる訳です。積立型なので、経済成長していれば、基本的にはマイナスになりません。これが非課税で行えるのですから、積み立てNISAをやらない理由はありません。

ちなみに、周りに聞いてみると20歳代から行なっているかしこい人もいれば、30歳代でもやっていないと言う方もいます。

日本円の投資=メガバンクへの貯金は損!

メガバンクに日本円を入れておいてもお金は増えません。

むしろ減ります。それは、手数料が引かれるからではありません。ここから重要ですよ!日本のメガバンクにお金を貯金するのは、日本円に投資している事になります。しかし、昨今物価が上昇しています。数年前に100円で買えていた商品は、現在買えていますか!?実際日本の物価は上昇し、買えなくなっている物が増えていますよね。つまり、日本円をそのまま持っている事(日本円の投資)は、絶対に損する事になります。

以上を踏まえても、年収の低い人間は積み立てNISAをやらない理由がないのです。

積み立てNISAを二年間続けてみた結果

自分は2022年7月くらいに積み立てNISAを始めました。

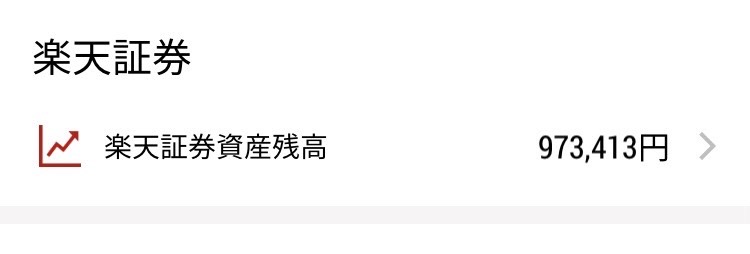

年間40万円の満額設定にしたので、2023年12月時点で24ヶ月間33,333円を積み立てた計算になります。つまり80万円。

先ほど確認した結果、、、↓

973,413円と書かれています。

おや!?つまり、80万円を投資し、その運用益がプラス「17万3,413円」と言う計算になります。日本のメガバンクに入れておいても全く増えないお金がこれが本当に凄い!最初は疑ったのですが、コロナショック付近から始めた方の二年間運用の結果報告が20万円以上の運用益と書かれていたので、やはり間違いでは無いようです。

チャートを確認してみよう

ただ増えたからと放置するのもいいですが、ちゃんと把握する事は大事。

こちらが日本経済新聞から引用した「S&P500インデックスマザーファンド」のチャートになります。言い忘れましたが、購入した銘柄は勿論こちら。

ちょうどカーソルを自分が積み立てNISAを開始した2022年7月に当ててみましたが、本当に綺麗に斜め上がりになっていますね。これ、コロナショック前から始めている方は本当に頭がいいと言うか、かしこいなーと感じました。

また、過去のチャートを分析する事で、積み立てのリスクの低さが分かります。

もっと先へ!新NISAが凄い‼︎

積み立てNISAほど美味しい話は無い。

こんな楽ならもっとお金を投資できないのか、元本はあるので、年間40万円と言わずに100万円以上簡単に何も考えずに投資したい!そう考える方は多いと思うんですよ。

すると、あったんですよ。

2023年末になり「新NISA」と言う言葉をよく耳にするようになりました。ただ、実は自分は今日まで新NISAが何か調べていませんでした。これには本当に後悔!!!!

新NISA、なんと投資上限額が毎月10万円なのです!!!!

これは凄い!まだ何も調べていないのですが、余剰資金は十分にあります。これ、満額ぶち込んだら、単純計算今までの三倍運用益が出る計算になります。そう考えると、本当に老後問題は無くなるんでは!?年金が毎月8万円も出ない計算でも、65歳から新NISA分を毎月崩して行けば、年金毎月8万円弱(仮設定)+(新NISAは無期限の為毎月10万円+運用益以上は毎月崩せる)で計算しても25万円は老後の収入になりそうです。これが夫婦で計算すれば世帯収入が毎月50万円。更に貯金を行なっていれば老後の生活は安泰。

これなら、地方都市に移住しスローライフも夢ではなさそうですね。

ただ、こんな単純な認識でいいのでしょうか。間違っていたらどなたか助言を!

本命は仮想通貨のビットコイン

まあ色々な意見がありますが、積み立てNISAよりも、ビットコインを毎月積み立てて行った方が、運用益は比較にならない程に上がります。

自分は一年間で400万円を仮想通貨にぶち込んでみましたが、これ上手くやれば元本数百万円で数十万円の利益、元本数千万円あれば数百万円の利益が楽勝に増やせます。

自分は初心者として暴落直前にビットコインを購入しました。

やっちまったと後悔した時もありましたが、チャートをしっかり見ていたら、大暴落からちゃんと戻り17万円の利益を出し、この時点で利確しました。

その後もチャートは上昇傾向ですが、もうロングエントリーしません。と言うのも、納税問題が面倒で、お金が増える事が分かっていてもやる気がおきません。まあ、またビットコインが下落したらエントリーするかもしれませんが。その時は数百万ぶち込まず、ビットコインも積み立て開始かな。

上記はビットコインの話で、アルトコインにぶち込んだ200万円はガチ保で、本当に爆上げが来たら利確します。

まとめ

今回は、個人差のあるお金のお話に触れました。

かなりデリケートな話になりので、一週間後には非公開にするかもしれません。とまあ色々な話をしましたが、結語として、

年収の低い人間でも、30歳までに1,000万円の貯金は余裕。それはそう。先にも述べた通り、東京暮らし・400万円の奨学金を一括返済・数百万円で都区内で挙式・高価なカメラ機材購入・贅沢品と言われる国内外の旅行好きな自分ができているのですから誰でもできますよ。

そして、メガバンクに貯金しても全く増えなかったお金が、この記事の内容だけで一年間で30万円以上増えている計算になります。読者の皆さんも、仮想通貨と新NISAをやりましょう。

最後に。今回の話は平均年収前後が前提の為、子供がいたり、マイホームを買っていたら元本が無くなるのでできません。また、10年前からやっていれば良かったと後悔しても、若返ったところで手元に元本はありません。更に、今から子供を産んだら、マイホームに養育費にとかかるので、元本や運用費が無くなります。

そりゃ年収の低い若者は結婚・出産はするはずない、いや、出来ないと感じますね。逆に、あまり大きな声では言えませんが、子供を産まなければ本当に一生遊んで暮らせます。

いずれにせよ新NISAはもう少し調べないといけませんな。

それではまた。